Como funciona o Imposto de Renda CDB (Certificados de Depósito Bancário)? Continue lendo o artigo e saiba tudo sobre o I.R no CDB!

Por ser um dos investimentos mais conhecidos do Brasil, é fundamental entender como o Imposto de Renda afeta os CDBs.

Com isso, conseguimos prever com mais precisão quanto iremos receber de forma liquida ao final do investimento e, portanto, fazer escolhas mais conscientes.

A seguir, iremos saber mais sobre os Certificados de Depósito Bancário e entender melhor como funciona a tributação desse ativo. Confira!

Como funciona o Imposto de Renda no CDB?

O Imposto de Renda sobre os CDBs funciona de acordo com a Tabela Regressiva dos títulos de renda fixa. Isso significa que quanto mais tempo você mantiver o título, menor será a alíquota a ser paga.

Sendo assim, veja abaixo como funciona essa progressão de acordo com a Tabela Regressiva:

TEMPO COM O TÍTULO

ALÍQUOTA

Até 180 dias

22,5%

De 180 a 360 dias

20%

De 360 a 720 dias

17,5%

A partir de 720 dias

15%

Portanto, se você deseja obter um lucro líquido maior, é melhor manter o título pelo máximo de tempo que conseguir.

No entanto, a tributação dos Certificados de Depósito Bancário não se limita apenas ao Imposto de Renda, pois também pode ter a cobrança do IOF.

IOF nos CDBs

O IOF (Imposto sobre Operações Financeiras) é um imposto cobrado em várias situações, isso também incluí investimentos de renda fixa.

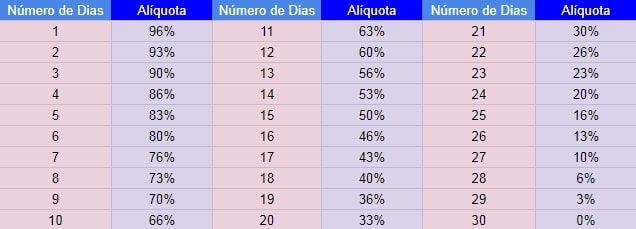

Com o IOF, o investidor paga uma taxa cuja alíquota diminui com o tempo, se ele mantiver o título por menos de 30 dias.

Falado isso, abaixo confira como funciona a alíquota do IOF que decresce de acordo com o tempo.

Como podemos observar, no 30º dia, a alíquota é zero. Isso significa que o IOF é cobrado somente se o investidor mantiver o título por menos de 30 dias, como já falamos.

E sobre qual valor incide o IOF? Da mesma forma que o Imposto de Renda, incide apenas sobre o rendimento.

É importante falar que o IR sobre CDB e o IOF são retidos na fonte, o que significa que o valor recebido pelo investidor ao resgatar o investimento já está líquido de impostos.

O que é Certificado de Depósito?

O Certificado de Depósito Bancário, conhecido como CDB, é um tipo de investimento em renda fixa oferecido por instituições financeiras.

Ao adquirir um CDB, você está basicamente emprestando dinheiro para o banco, que se compromete a devolver o valor investido acrescido de juros em uma data de vencimento previamente estabelecida.

O CDB é considerado um dos títulos mais tradicionais e seguros do mercado, uma vez que é emitido por instituições financeiras sólidas e bem estabelecidas no Brasil.

Uma das vantagens do CDB é sua versatilidade, já que existem opções com diferentes prazos de vencimento e modalidades de remuneração, como pré-fixados e pós-fixados atrelados a indicadores como o CDI ou a taxa Selic.

Como investir em CDB?

Para fazer o investimento em CDB, é necessário ter uma conta em uma corretora de valores, pois são essas empresas que disponibilizam esses títulos de renda fixa.

Porém, é recomendado buscar as melhores corretoras, já que estas têm uma ampla seleção de títulos disponíveis em sua plataforma.

Assim, quanto mais opções você tiver à disposição, mais fácil vai ser para achar um título que atenda às suas necessidades.

Entre as principais corretoras sem taxa, a Toro Investimentos se destaca como uma das melhores e mais abrangentes do Brasil.

Simulador de CDB

Por outro lado, se você quiser fazer simulações sobre um investimento em CDB, pode usar o Simulador de Investimentos.

Com essa ferramenta, você consegue ter uma ideia de quanto seu investimento vai render ao longo de um período específico e com uma taxa determinada.

Investir em CDB vale a pena?

Como já falado anteriormente, os títulos de CDBs estão entre os mais investimentos de renda fixa mais tradicionais do país. Portanto, esses ativo se apresentam como atrativos para compor uma carteira de investimento.

Por outro lado, é bastante crucial que selecione um titulo que esteja de acordo com os seus objetivos de investimento.

Por exemplo, caso voce junte dinheiro para fazer uma viagem de 6 meses, não vai compensar investir em um CDB que a liquidez ultrapasse esse tempo de seis meses.

Fora tudo já falado, é importante verificar a instituição emissora a fim de que não corra o rico de ter prejuízo no seu investimento.

Usamos cookies para garantir que oferecemos a melhor experiência em nosso site. Se você continuar a usar este site, assumiremos que está satisfeito com ele.